Ostanite mirni, držite se svojih načrtov in bodite odprti za priložnosti

Trgi padajo, rdeča barva se pojavlja na tečajnicah, v aplikacijah za investiranje in v glavnih novicah. Srce razbija - gre za mojo pokojnino, depozit za stanovanje, prihranke mojih otrok in mojih strank. Tu smo že bili, a občutek je drugačen, vedno je drugačen.

Krize se dogajajo. Delniški trgi v povprečju enkrat na štiri leta padejo za 20 %, v večini let pa za približno 10 %. Na to pogosto pozabimo. In četudi ste izkušen vlagatelj, koliko vas ta statistika zares pomiri? Preprosta realnost je, da imajo delniški trgi izjemno moč, da dolgoročno pripomorejo k rasti naših prihrankov, a kratkoročna nihanja in tveganje padcev so cena, ki jo moramo za to plačati.

Za objektivno razmišljanje in čustveno distanco je potrebna izjemna samokontrola. Lahko je reči »ne skrbite«, vendar večina nas ni tako naravnana. Kar lahko naredimo, je to, da se obrnemo na objektivno, na podatkih osnovano analizo, ki nam pomaga ublažiti naš čustveni odziv, da bi prešli od impulznega k bolj logičnemu in utemeljenemu razmisleku. Za večino vlagateljev bo najbolje, da ostanejo mirni, se držijo svojega načrta in se ne ustrašijo nihanj, temveč jih prepoznajo kot priložnosti, ki jih le-ta lahko ponudijo.

Kaj se dogaja na trgih?

Finančni trgi so si v zadnjem tednu nekoliko oddahnili zaradi 90-dnevnega odloga uvedbe carin predsednika Trumpa. Vendar so vlagatelji še vedno na preži in trgi ostajajo nestabilni, saj je Trumpova carinska tirada še vedno v polnem teku. Njegovo obračunavanje z ameriškimi trgovinskimi partnerji in tudi s finančnimi trgi je omogočilo priložnost za razumevanje, kako Trumpova administracija razmišlja, deluje in uresničuje svoje gospodarske načrte, vlagateljem pa razmislek o tem, kako se najbolje spopasti z njimi.

Merkantilizem in učinek carin

Predsednik Trump je merkantilist in na zunanjo trgovino gleda kot na izkaz poslovnega izida - izvoz je prihodek, uvoz so stroški, trgovinska bilanca pa dobiček ali izguba. To je razlog, da Trump pogosto tarna, da trgovinski partnerji Ameriko slabo obravnavajo in da so države, ki imajo trgovinske presežke z ZDA, „podli fantje“, čeprav imajo ZDA najvišjo rast BDP, najhitrejše povečanje dohodkov na prebivalca in najnižjo stopnjo brezposelnosti v razvitem svetu od 90. let prejšnjega stoletja.

Po merkantilističnih merilih je največji kršitelj Kitajska, sledita ji Mehika in Vietnam. Pričakujemo lahko nadaljevanje trgovinskih napetosti z državami, ki imajo trgovinske presežke z ZDA. Trump lahko uvede carine na kitajski uvoz, da bi odpravil ameriški trgovinski primanjkljaj s Kitajsko, vendar se bo ta primanjkljaj preprosto prenesel na druge države. Tako se tudi je – po trgovinski vojni leta 2018, se je zmanjšal trgovinski primanjkljaj s Kitajsko in povečal primanjkljaj z drugimi, predvsem azijskimi, državami. Upamo lahko, da bo Trump kmalu spoznal, da so carine neučinkovito orožje za reševanje problema trgovinskega neravnovesja.

Po štirih desetletjih globalizacije ni več ločnice med izvozniki, proizvajalci in uvozniki. Vsi so povezani in del globalne dobavne verige. Ker so globalne dobavne verige močno integrirane, so carine bolj uničujoče kot zaščitne. Uvedba carin ne bo zaščitila ali spodbudila močnega domačega proizvodnega sektorja, saj je verjetno, da je tudi ta sektor odvisen od uvoženih surovin, delov ali strojev. V ZDA sta več kot dve tretjini proizvodnih podjetij tudi uvozniki. Zato so Trumpove carine na avtomobile, ki naj bi zaščitile ameriške proizvajalce avtomobilov, povzročile padec avtomobilskih delnic. Sklepamo lahko, da delniški trg ocenjuje, da te carine ameriškim avtomobilskim proizvajalcem škodijo in ne pomagajo.

Carine in verjetnost recesije

Trumpove recipročne carine same po sebi verjetno ne bodo povzročile večje recesije v ZDA. Ameriško gospodarstvo je pretežno zaprt sistem, uvoz namreč predstavlja le 14 % BDP*. Izpostaviti tudi velja, da uvoženo potrošniško blago predstavlja le 4 % zasebne potrošnje, ki poganja 73 % ameriškega gospodarstva.

Učinek dviga carin je podoben dvigu davka na dodano vrednost (DDV). Izračuni kažejo, da dodatne carine v ZDA pomenijo podobno kot 3,5-odstotno povišanje davka na dodano vrednost na vseh področjih. Seveda so nekateri segmenti gospodarstva, na primer proizvodnja, bolj obdavčeni kot drugi. Toda na splošno 3,5-odstotni dvig davka na dodano vrednost ne bi smel pahniti gospodarstva v hudo recesijo z naraščajočo brezposelnostjo in razmahom stečajev podjetij.

Ameriško gospodarstvo je bilo pred Trumpovim prihodom v Belo hišo v malem razcvetu in to zagotavlja dobro varovalko pred gospodarskim padcem, ki bi ga povzročile dodatne carine. Ne glede na zapisano pa velja izpostaviti, da je Trumpova carinska vojna slaba za gospodarsko rast, finančne trge in na koncu tudi za potrošnike.

Učinek na moj portfelj

Za vlagatelje je ključnega pomena, da se uprejo skušnjavi prodaje naložb v paniki. Ne pozabite, da so borzni padci v tem mesecu posledica razdejanja, ki ga je povzročil človek in da bi sprememba carinske politike morala biti ključna za preobrat. Na srečo je Trump izdal 90-dnevni odlog in odpravil carino na ključne kitajske uvozne izdelke, žal pa ni opustil svoje zamisli o carinah.

Če ne bo hujše recesije, je nedavni obseg padcev primerljiv s tistimi, ki se običajno zgodijo pred tehnično recesijo ali med njo. Od leta 2010 so se zvrstile številne tehnične recesije, med drugim leta 2011 (dolžniška kriza v Evropi), leta 2015 (zlom cene nafte), leta 2018 (normalizacija obrestnih mer in trgovinska vojna) in leta 2022 (zaostrovanje obrestnih mer s strani FED-a). V vseh teh primerih so delniški trgi izgubili 15-20 % vrednosti.

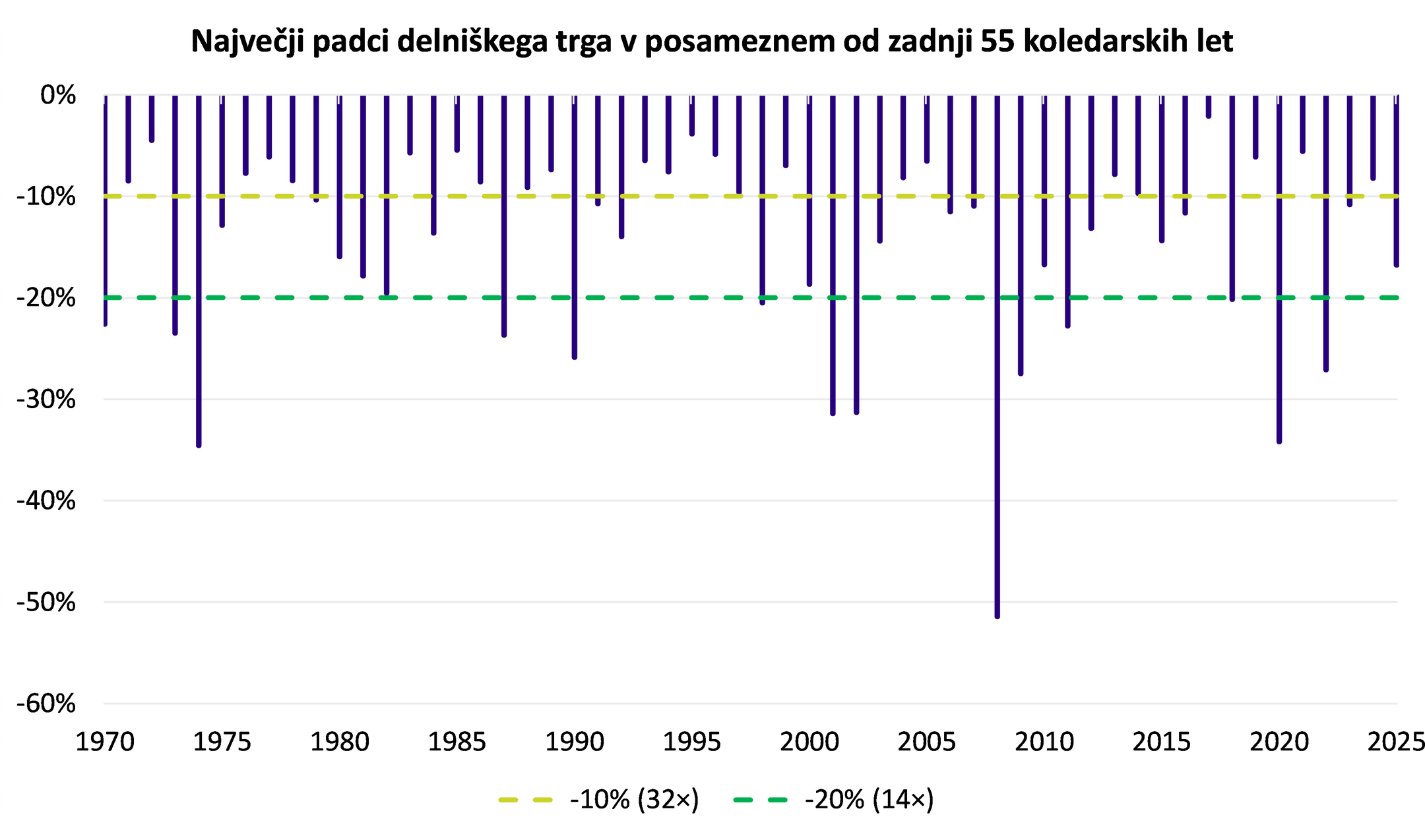

Padci, ki presegajo 10 %, se zgodijo v več kot polovico letih, 20 % padci pa se zgodijo enkrat na štiri leta.

Na svetovnih delniških trgih** se je 10-odstotni padec zgodil v 32 od 55 koledarskih letih do vključno letošnjega leta. V zadnjem desetletju so to leta 2015, 2016, 2018, 2020, 2022, 2023 in 2025. Večji padci, za vsaj 20 %, so se zgodili v 14 od 55 let (v povprečju enkrat na štiri leta - če se bo to zgodilo letos***, bo to štirikrat v zadnjih osmih letih, namreč takšni padci so bili v letih 2018, 2020 in 2022).

Kljub tem rednim padcem je svetovni in ameriški delniški trg v tem 55-letnem obdobju dosegel visoke povprečne letne donosnosti.

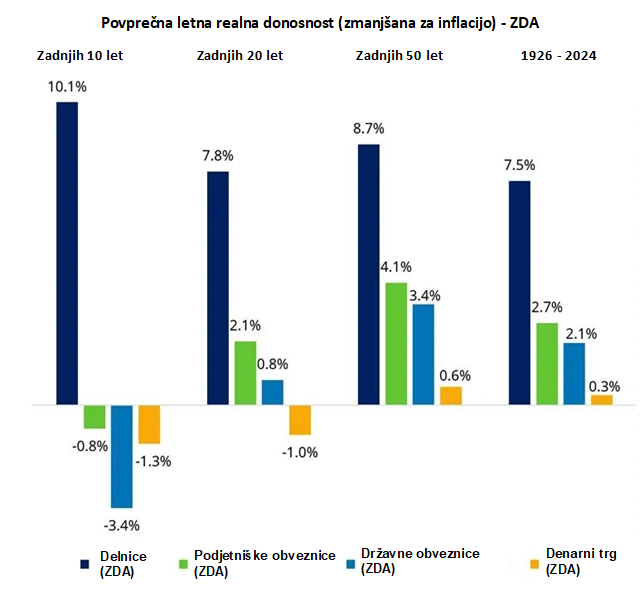

Naložbe v delnice so kratkoročno zelo tvegane, dolgoročno pa manj - v nasprotju z denarnimi sredstvi

Na podlagi skoraj 100-letnih podatkov o ameriškem delniškem trgu lahko ugotovimo, da bi z enomesečnim investiranjem v 60 % primerov premagali oz. pokrili inflacijo, v 40 % primerov pa je ne bi dosegli. To je podobna stopnja uspešnosti kot pri denarnih sredstvih****. Če pa bi investirali dlje časa, bi se tehtnica močno spremenila v našo korist. Pri 12-mesečnem naložbenem horizontu je delniški trg v 70 % primerov presegel inflacijo. Izpostaviti velja, da je 12 mesecev še vedno prekratko obdobje, ko gre za naložbe v delnice. Če želite imeti največjo korist, morate na trgih vztrajati dlje časa. V petletnem obdobju se ta stopnja uspešnosti poveča na skoraj 80 %. Pri 10-letnem obdobju pa se približa 90 %. V analiziranih podatkih ni bilo 20-letnega obdobja, v katerem delnice ne bi presegle oz. pokrile inflacije.

Verjetnosti izgube sredstev na dolgi rok ni mogoče nikoli popolnoma izključiti - in če bi se to zgodilo prav vam, bi bilo zelo boleče. A takšni primeri so zelo redki. Nasprotno pa se denarna sredstva morda zdijo varnejša naložba, vendar je verjetnost, da bo njihovo vrednost sčasoma zmanjšala inflacija, veliko večja.

Kaj naj naredim sedaj?

To je predvsem osebno vprašanje in samo vi veste, kakšna razporeditev sredstev med različne naložbene razrede je primerna vas oz. vaš finančni profil. Noben posameznik ali okoliščine niso enake. Toda v veliko primerih bo pravi odziv verjetno ta, da ostanete mirni in se držite svojega načrta.

Tako kot pri vseh naložbah preteklost ni nujno vodilo za prihodnost, vendar zgodovina kaže, da bi vlagatelji precej pridobili, če bi se na nihanja na delniških trgih odzvali mirno in z zaupanjem, da so trenutni upadi tečajev zgolj začasne narave. Nasprotno pa so vlagatelji, ki so se na tržna nihanja odzvali impulzivno in v paniki prodajali, pogosto utrpeli največje izgube. Vedno obstaja razlog za skrb – negotovost je sestavni del investiranja – a dolgoročno so se delnice izkazale kot donosnejše od obveznic, obveznice pa kot donosnejše od denarnih sredstev.

Priložnost sredi pretresov?

Obstajajo tehtni razlogi za upanje, da bi se delnice lahko v drugi polovici leta dvignile iz pepela. Verjetno je, da se bo predsednik Trump ponovno osredotočil na znižanje davkov, deregulacijo, nižjo ceno nafte in šibkejši dolar. Poleg tega lahko pričakujemo nižje obrestne mere, ko bo ameriška centralna banka nadaljevala s ciklom zniževanja.

Kljub temu dolgoročni obeti za svetovno gospodarstvo in kapitalske trge postajajo nekoliko bolj negotovi. Če bi ves svet zdrsnil v obdobje splošnega protekcionizma, bi morala biti vrednotenja delnic nižja od povprečnih ravni, ki smo jim bili priča v zadnjih nekaj desetletjih. Vendar je to le domneva, saj na vrednotenja vplivajo tudi številni drugi dejavniki.

Glede na negotovost, ki jo prinaša politično okolje in dejstvo, da predsednik Trump kot pogajalsko orodje uporablja carine, je neznank več kot običajno. Kljub temu se za dolgoročne vlagatelje odpirajo tudi priložnosti, saj bi ob morebitni spremembi politike in ukrepih ameriške centralne banke, lahko prišlo do hitrega preobrata in okrevanja trgov.

Opozorilo vlagateljem

Dokument je bil pripravljen izključno za boljše razumevanje finančnih instrumentov in delovanja trga kapitala in ne pomeni ponudbe oziroma povabila k ponudbi za nakup ali prodajo v dokumentu obravnavanih finančnih instrumentov oziroma kakršnihkoli drugih finančnih instrumentov, povezanih z obravnavanimi finančnimi instrumenti. Informacije so bile pridobljene na podlagi javno dostopnih podatkov, za katere avtor meni, da so verodostojne, vendar pa za njihovo natančnost in celovitost ne jamčimo. Zavarovalnica Vita, d.d. ne prevzema odgovornosti za posledice odločitev, sprejetih na podlagi mnenj in informacij, ki jih vsebuje ta dokument. Omenjeni podatki v tem dokumentu ne pomenijo priporočila za nakup ali prodajo katerihkoli vrednostnih papirjev, finančnih naložb ali naložbenih skupin niti javne ponudbe vrednostnih papirjev, ampak le podatke in ocene, izdelane na podlagi javno dostopnih informacij, namenjene obveščanju zainteresiranih strank. Razmnoževanje prispevka, delno ali v celoti, brez izrecnega dovoljenja avtorja ni dovoljeno.

* Za primerjavo je v Sloveniji, uvoz v letu 2023 predstavljal 77 % BDP.

** Merjeno z indeksom MSCI World v ameriških dolarjih, kot je tudi denominirana glavnina (72%) naložb.

*** Do dne 16.4.2025, letošnji padec prej omenjenega indeksa, od najvišje do najnižje točke znaša -16,8% v USD oz. 20,7% v EUR.

**** Za prikaz zgodovinske donosnosti denarnih sredstev so uporabljene 30 dnevne ameriške zakladne menice.